Wie viel Guthaben haben Sie in Ihrer 2. Säule bereits angespart? Wie viel davon können Sie für den Kauf einer Immobilie einsetzen? Und falls Ihnen etwas zustösst - wie hoch fällt Ihre Invalidenrente aus? Wir zeigen, wie Sie Ihren Pensionskassenausweis jetzt richtig lesen. Fordern Sie ihn noch heute bei Ihrer Pensionskasse an und lassen Sie sich von uns im Anschluss rund um Ihre Vorsorgesituation beraten.

Auf einen Blick

In der Regel Ihr AHV-pflichtiger Jahreslohn, bzw. das Bruttoeinkommen, welches Sie auch in Ihrem Lohnausweis sehen, der für die Steuererklärung relevant ist.

Beim versicherten Lohn handelt es sich um den gemeldeten Lohn minus 25 725 CHF (aktueller Koordinationsabzug gemäss BVG, Stand 2024).

Laut BVG beläuft sich der maximal versicherte Lohn auf 62 475 CHF. Einige Pensionskassen versichern aus eigenen Stücken höhere Lohnbeträge.

Hier sehen Sie das bisher für Sie angesparte Pensionskassenguthaben. Es besteht aus Beiträgen, die Sie selbst eingezahlt haben und denjenigen, die Ihre Arbeitgeberin für Sie entrichtet hat. Sollten Sie Pensionskassenguthaben aus früheren Arbeitsverhältnissen zu Ihrer jetzigen Pensionskasse überwiesen oder sich freiwillig in die Pensionskasse eingekauft haben, sind diese im Gesamtwert ausgewiesen. Der gesetzliche Mindestzinssatz wird vom Bundesrat bestimmt und variiert von Jahr zu Jahr. 2024 beträgt er 1,25 %. Dieser gilt für den obligatorischen Teil des Guthabens. Darüber liegende Guthaben können tiefer verzinst werden. Erwirtschaftet die Pensionskasse während eines Jahres eine gute Performance und ist eine finanzielle Stabilität gegeben, kann die Pensionskasse einen höheren Zins gewähren.

Tipp: Verlangen Sie von Ihrer Pensionskasse eine Erklärung, falls Ihr Guthaben im Vergleich zum Vorjahr nicht um die von Ihnen und Ihrem Arbeitgeber eingezahlten Sparbeiträge gestiegen ist. Prüfen Sie zudem, ob die jeweilige Zinsgutschrift für Ihr gesamtes Guthaben angerechnet wurde.

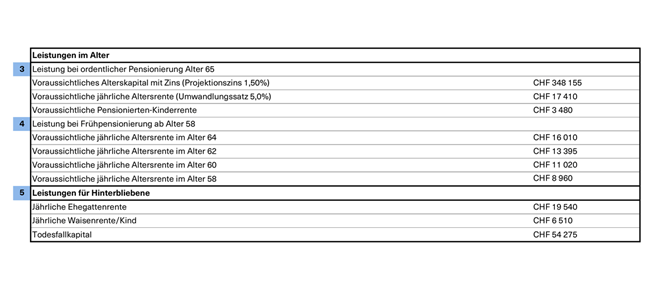

Ihr Alterskapital, welches Sie voraussichtlich erhalten, wenn Sie sich ordentlich pensionieren lassen. Die Berechnung ist eine Hochrechnung. Dabei geht die Pensionskasse von einem gleichbleibenden Lohn, einem sogenannten Projektionszinssatz und dem aktuell gültigen Umwandlungssatz aus. Aus diesem Grund handelt es sich um eine grobe Schätzung, da die Bedingungen für die kommenden Jahre bis zur Pensionierung variabel sind. Je näher Ihre Pensionierung rückt, desto aussagekräftiger wird Ihr Pensionskassenausweis.

Es ist bekannt: wer sich früher pensionieren lässt, muss Einbussen bei der Rente in Kauf nehmen. Zum Teil liegen diese bei rund 7-8% pro früheres Bezugsjahr. Zum einen verdienen Sie weniger lang Geld und zahlen entsprechend kürzer in die Pensionskasse ein, zum anderen wird dieses Kapital auch weniger lang verzinst. Die Rente muss länger ausgezahlt werden, daher wird ein tieferer Umwandlungssatz angewendet und die Rente fällt entsprechend tiefer aus. An dieser Stelle Ihres Pensionskassenausweises sehen Sie die jeweilige voraussichtliche Altersrente je nach Pensionierungsjahr. Fragen Sie Ihre Pensionskasse, ob eine sogenannte Überbrückungsrente vorgesehen ist, wenn Sie früher in Pension gehen. Damit kann die fehlende AHV-Rente – die nicht vorbezogen werden kann – kompensiert werden.

Diese Leistung erhalten Ihr Ehepartner bzw. Ihre Ehepartnerin, Ihr eingetragener Partner bzw. Ihre eingetragene Partnerin und Ihre Kinder, wenn Sie sterben. Dafür müssen folgende Voraussetzungen erfüllt sein. Das Mindestalter beträgt 45 Jahre und die Ehe muss mindestens fünf Jahre gedauert haben. Auch wer für gemeinsame Kinder aufkommen muss, kann Leistungen erhalten. Wer im Konkubinat lebt, sollte überprüfen, ob die Partnerin bzw. der Partner bei der eigenen Pensionskasse explizit begünstigt werden kann.

Tipp: Klären Sie als nicht verheiratete Person ab, welche Leistungen bei einem Todesfall ausgerichtet werden. Allenfalls sollten Sie schriftliche Vorkehrungen treffen.

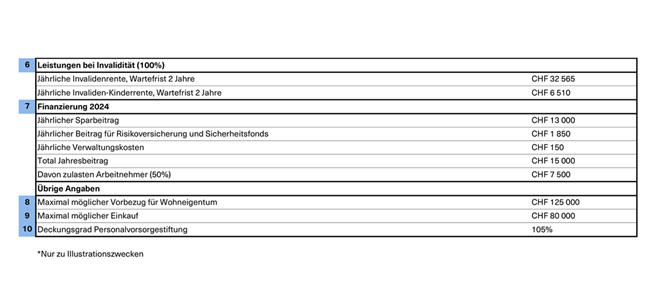

Wer aufgrund von Krankheit zu 100% arbeitsunfähig wird, kann zusätzlich zur Invalidenrente (IV) mit den hier ausgewiesenen Beiträgen rechnen. Wer mindestens 40% invalid ist, erhält eine Teilinvalidenrente der Pensionskasse. Die Beiträge werden nach einer Wartefrist ausgezahlt, während der Lohn meist durch die kollektive Krankentaggeld-Versicherung der Arbeitgeberin entrichtet wird. Diese kompensiert in den ersten 24 Monaten 80 Prozent des Lohnausfalls. Passiert ein Unfall und Sie werden erwerbsunfähig, zahlt die Pensionskasse nur Ergänzungsbeiträge zu Ihrer Unfallversicherung. In diesem Fall liegen die Leistungen der Pensionskasse weniger hoch.

Tipp: Informieren Sie sich bei langandauernder Arbeitsunfähigkeit bei Ihrer Pensionskasse über die Ausrichtung allfälliger Sozialversicherungsleistungen.

Hier sehen Sie, wie hoch die von Ihrer Arbeitgeberin bezahlten Beiträge für Ihre Altersvorsorge sind. Diese Beiträge sind meist abhängig von Ihrem versicherten Lohn. Die Basis der Höhe der Beiträge können Sie aus Ihrem Vorsorgereglement oder Anschlussvertrag entnehmen. Zudem sind die Beiträge in die Risikoversicherung sowie Verwaltungskosten hier aufgeführt. Nur die Sparbeiträge fliessen in Ihr Pensionskassenguthaben, die anderen Beiträge werden für die Kosten der Pensionskasse aufgewendet.

Tipp: Vergleichen Sie die Beiträge auf dem Versicherungsausweis mit denjenigen auf Ihrem Lohnausweis. Diese müssen identisch sein.

Einige Pensionskassen weisen den ab sofort möglichen Vorbezugsbetrag für Wohneigentum separat aus. Bis zu Ihrem 50. Lebensjahr können Sie Ihr gesamtes Pensionskassenguthaben für den Erwerb von Wohneigentum nutzen. Nach dem 50. Lebensjahr Ihr bis Alter 50 gespartes Kapital, oder 50% Ihres aktuellen Kapitals - je nachdem, welcher Betrag höher ist.

Andere Pensionskassen zeigen hier zum Teil nur den bereits für Wohneigentum vorbezogenen Betrag aus der Pensionskasse. Wenn Sie einen vorbezogenen Beitrag zurückzahlen möchten, können Sie die entrichtete Kapitalauszahlungssteuer bei der Steuerverwaltung innerhalb von drei Jahren zurückfordern. Ein Vorbezug ist alle fünf Jahre möglich.

Wenn Sie Einkaufspotenzial in Ihrer zweiten Säule haben und freiwillig einen Betrag einzahlen, nennt sich das 'Pensionskasseneinkauf'. So stärken Sie Ihre zweite Säule zusätzlich. An dieser Stelle in Ihrem Pensionskassenausweis sehen Sie, wie viel Sie aktuell einzahlen können, wie hoch also der Pensionskasseneinkauf sein darf. Auch Ihre Leistungen bei Tod und Invalidität können sich durch zusätzliche Einkäufe in die Pensionskasse verbessern. Zudem sind Einzahlungen in die Pensionskasse abzugsfähig vom steuerbaren Einkommen.

Beachten Sie, dass bei freiwilligen Einkäufen die daraus resultierenden Leistungen innerhalb der nächsten drei Jahre nicht in Kapitalform bezogen werden dürfen. Wer einen Beitrag zum Erwerb von Wohneigentum bezogen hat, muss diesen erst zurückzahlen, bevor er oder sie sich in die zweite Säule einkaufen kann. Ausnahme: Sie haben einen Betrag aufgrund einer Scheidung an Ihren Ehepartner bzw. Ihre Ehepartnerin auszahlen müssen.

Bevor Sie sich freiwillig einkaufen: Prüfen Sie, ob Sie bei jedem bisherigen Stellenwechsel Ihr Pensionskassenguthaben oder Freizügigkeitsguthaben an Ihren aktuellen Arbeitgeber überwiesen haben.

Ist das nicht der Fall, forschen Sie nach vergessenen Pensionskassenguthaben

Einige Pensionskassen weisen Ihren Deckungsgrad - also Ihre finanzielle Lage - durch eine Prozentangabe aus. Ausreichend gedeckt ist eine Pensionskasse, deren Deckungsgrad über 100% liegt. Den entgegengesetzten Fall bezeichnet man als sogenannte Unterdeckung. Dann muss die betreffende Pensionskasse saniert werden. Spätestens bei ca. 90% Deckungsgrad kommen Massnahmen zur Sanierung wie niedrige Verzinsung, Sanierungsbeiträge, Leistungsreduktion usw. zum Tragen.

Je früher Sie handeln, desto eher können Sie die Situation verbessern.

Beratungstermin vereinbaren