Quale somma avete già accumulato nel 2° pilastro? Quanti di questi risparmi potete utilizzare per l’acquisto di un immobile? E se dovesse accadervi qualcosa, a quanto ammonterebbe la vostra rendita d’invalidità? Vi mostriamo come leggere correttamente il vostro certificato della cassa pensioni. Richiedetelo oggi stesso alla vostra cassa pensioni e poi fatevi consigliare da noi riguardo alla vostra situazione previdenziale.

In sintesi

Di norma si tratta del salario annuo assoggettato all’obbligo contributivo AVS, ovvero il reddito lordo che figura anche nel vostro certificato di salario e che è rilevante per la dichiarazione d’imposta.

Il salario assicurato è pari al salario dichiarato meno 25 725 CHF (attuale deduzione di coordinamento ai sensi della LPP, situazione al 2024).

In base alla LPP, il salario massimo assicurato ammonta a 62 475 CHF. Alcune casse pensioni assicurano volontariamente importi più elevati.

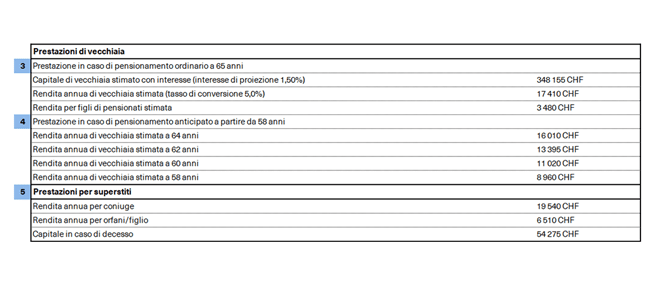

Questa sezione indica l’avere della cassa pensioni accumulato finora. È composto dai contributi versati da voi personalmente e dal vostro datore di lavoro. Se avete fatto trasferire all’attuale cassa pensioni l’avere maturato nel corso di precedenti rapporti di lavoro oppure avete effettuato riscatti volontari nella cassa pensioni, queste somme sono comprese nell’importo complessivo. Il tasso d’interesse minimo previsto dalla legge viene determinato dal Consiglio federale e varia di anno in anno. Nel 2024 ammonta all’1,25% e si applica alla parte obbligatoria dell’avere. Gli averi eccedenti possono essere rimunerati a un tasso inferiore. Se nel corso dell’anno la cassa pensioni realizza una buona performance e si trova in una situazione di stabilità finanziaria, può concedere un interesse più elevato.

Consiglio: chiedete spiegazioni alla cassa pensioni se il vostro avere, rispetto all’anno precedente, non è aumentato di un importo pari ai contributi di risparmio versati da voi e dal vostro datore di lavoro. Verificate inoltre se è stato computato l’accredito degli interessi per l’intero avere.

Si tratta del capitale di vecchiaia stimato che riceverete alla data del pensionamento ordinario. È un calcolo puramente indicativo, che la cassa pensioni effettua sulla base di un salario invariato, di un tasso d’interesse di proiezione e dell’aliquota di conversione attualmente in vigore. Non può essere quindi un valore preciso, poiché le condizioni per gli anni mancanti al pensionamento sono soggette a variazioni. Più la data del pensionamento si avvicina, più il certificato della cassa pensioni risulterà significativo.

Com’è noto, chi smette in anticipo di lavorare deve mettere in conto una rendita più esigua. La perdita ammonta al 7–8% circa per ogni anno di anticipo. Con il pensionamento anticipato si riduce, da un lato, il tempo in cui si conseguono guadagni e si effettuano versamenti nella cassa pensioni e, dall'altro, il capitale accumulato frutta interessi per un periodo più ridotto. La rendita deve essere corrisposta più a lungo, per cui viene applicata un’aliquota di conversione più bassa e l’importo erogato diminuisce di conseguenza. Questa sezione del certificato della cassa pensioni mostra la rendita annua di vecchiaia stimata a seconda dell’anno del pensionamento. Chiedete alla vostra cassa pensioni se è prevista una rendita transitoria qualora voleste optare per il pensionamento anticipato. In tal modo si può compensare la rendita AVS mancante, che non può essere percepita in anticipo.

Si tratta della prestazione che spetta al vostro coniuge o partner registrato e ai vostri figli qualora doveste morire. Le condizioni da soddisfare in tale contesto sono un’età minima di 45 anni e una durata del matrimonio pari ad almeno cinque anni. Anche chi deve provvedere al mantenimento di figli comuni può ricevere prestazioni. Chi vive in concubinato dovrebbe verificare se può privilegiare il partner presso la propria cassa pensioni.

Consiglio: se non siete sposati, chiarite quali prestazioni verranno erogate in caso di decesso e, se del caso, disponete misure per iscritto.

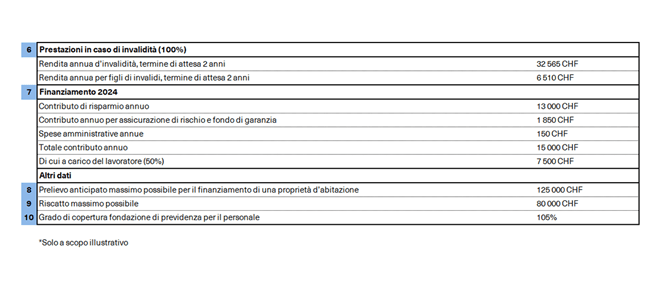

In caso di incapacità al lavoro totale dovuta a malattia, si ha diritto non solo alla rendita d’invalidità (AI), ma anche agli importi qui esposti. Chi ha un’invalidità pari ad almeno il 40% percepisce una rendita d’invalidità parziale della cassa pensioni. Le somme spettanti vengono versate dopo un termine di attesa, mentre in genere l’assicurazione collettiva d’indennità giornaliera per malattia del datore di lavoro copre, per i primi 24 mesi, l’80% della perdita di salario. Se subentra un’incapacità al guadagno a seguito di un infortunio, la cassa pensioni eroga solo prestazioni a complemento dell’assicurazione contro gli infortuni. In tal caso le prestazioni della cassa pensioni sono più limitate.

Consiglio: in caso di incapacità al lavoro di lunga durata, informatevi presso la vostra cassa pensioni riguardo all'erogazione di eventuali prestazioni di assicurazioni sociali.

Qui è indicato l’importo dei contributi versati dal vostro datore di lavoro nella vostra previdenza per la vecchiaia. Essi dipendono in genere dal salario assicurato. La base dell’ammontare dei contributi è riportata nel regolamento di previdenza o nel contratto di affiliazione. In questa sezione figurano inoltre i contributi per l’assicurazione di rischio e le spese amministrative. Solo i contributi di risparmio confluiscono nell’avere della cassa pensioni, gli altri servono a coprire i costi di quest’ultima.

Consiglio: confrontate i contributi riportati sul certificato di assicurazione con quelli indicati nel certificato di salario e accertatevi che siano identici.

Alcune casse pensioni riportano separatamente l’importo di cui si può usufruire fin da subito come prelievo anticipato per il finanziamento di una proprietà d’abitazione. Fino al compimento dei 50 anni potete utilizzare l’intero avere della cassa pensioni per acquistare un’abitazione di proprietà. In seguito potete prelevare il capitale risparmiato fino al 50° anno di età oppure il 50% del vostro capitale attuale, a seconda dell’importo più elevato.

Altre casse pensioni dichiarano talvolta in questa sezione solo l’importo già prelevato per il finanziamento della proprietà d’abitazione. Se desiderate rimborsare un prelievo anticipato, avete tre anni di tempo per richiedere all’amministrazione delle contribuzioni di rimborsarvi l’imposta versata sul capitale liquidato. Un prelievo anticipato può essere effettuato ogni cinque anni.

Se avete un potenziale di riscatto ed effettuate un versamento volontario, si parla di «riscatto nella cassa pensioni», un’operazione che vi permette di rafforzare ulteriormente il vostro 2° pilastro. Questa sezione del vostro certificato della cassa pensioni vi indica quanto potete versare attualmente, ossia l’importo massimo consentito del riscatto. Anche le prestazioni in caso di decesso e invalidità possono migliorare effettuando riscatti supplementari nella cassa pensioni. Tali versamenti sono inoltre deducibili dal reddito imponibile.

Tenete presente che, in caso di riscatti volontari, nei tre anni successivi non è possibile prelevare sotto forma di capitale le prestazioni risultanti. Chi ha effettuato un prelievo per acquistare un’abitazione di proprietà deve rimborsare tale somma prima di poter effettuare un riscatto nel 2° pilastro. È prevista un’eccezione se avete dovuto pagare una somma al vostro coniuge in seguito a un divorzio.

Prima di effettuare un riscatto volontario verificate se, ad ogni cambio di lavoro, avete fatto trasferire il vostro avere della cassa pensioni o avere di libero passaggio al nuovo datore di lavoro.

Se non è così, adoperatevi per recuperare l’avere della cassa pensioni dimenticato.

Alcune casse pensioni dichiarano il proprio grado di copertura, ossia la loro situazione finanziaria, con una percentuale. Se una cassa pensioni ha un grado di copertura superiore al 100%, significa che è solida. Diversamente si parla di sottocopertura, che impone un risanamento della cassa pensioni. Al più tardi quando il grado di copertura scende al 90% circa si adottano misure di risanamento come una rimunerazione bassa, contributi di risanamento, riduzione delle prestazioni, ecc.

Prima intervenite, prima potete migliorare la situazione.

Fissare un colloquio di consulenza